Thema

Die Steuerabschreibung von 55 Prozent für Energiesparmaßnahmen

Durchführungsbestimmung endlich verabschiedet aber interpretative Rundschreiben der Agentur der Einnahmen noch ausständig!

Nachdem im Haushaltsgesetz für das Jahr 2007 bereits ab Jänner d. J. eine Steuerabschreibung in der Höhe von 55% für Energiesparmaßnahmen vorgesehen war, beginnt sich endlich, nach Verabschiedung der Durchführungsbestimmung Ende Februar, der Nebel über die konkrete Anwendung dieser Bestimmung etwas zu lichten. Da aber noch einige Unklarheiten vorhanden sind, welche erst durch weitere interpretative Rundschreiben der Agentur der Einnahmen geklärt werden dürften, soll die nachfolgende Information einen kurzen Leitfaden über den bis heute, einigermaßen, gesicherten Wissensstand bieten, ohne Anspruch auf Vollständigkeit zu erheben.

Berechtigte

Die Eigentümer, zusammenlebende Familienangehörige, die Mieter und die Besitzer eines Realrechtes, sei es von Wohn- als auch von gewerblichen Gebäuden und deren Zubehör. Auch juridische Personen, Gesellschaften bzw. Körperschaften und Betriebsinhaber können die Steuerbegünstigung beanspruchen.

Begünstigung

Steuerabzug von 55% der mittels Rechnung nachgewiesenen und innerhalb 31.12.2007 getätigten Ausgaben, im Rahmen der Höchstgrenze für die jeweilige Energiesparmaßnahme, aufgeteilt auf drei Jahre.

Art der Energiesparmaßnahmen

Maßnahme A: Maßnahmen, welche eine mindestens 20 prozentige Verringerung der im Gesetz vorgesehenen Energieverbrauchswerte eines gesamten Gebäudes ermöglichen. Der zulässige Höchstbetrag für die Berechnung dieser Abschreibung ist 100.000,00 Euro.

Maßnahme B: Diese Maßnahmen können ein ganzes Gebäude betreffen oder auch nur einzelne Teile bzw. Wohnungen. Der zulässige Höchstbetrag für die Berechnung der Abschreibungen laut Maßnahme B1 und B2 ist 60.000,00 Euro.

Maßnahme B1: Maßnahmen zur Verringerung des Wärmedurchgangskoeffizienten, innerhalb der im Gesetz vorgesehenen Werte, der horizontalen (Böden, Geschossdecken, Dächer) und vertikalen Strukturen (Außenwände) der Außenhülle eines Gebäudes.

Maßnahme B2: Maßnahmen zur Verringerung des Wärmedurchgangskoeffizienten innerhalb der im Gesetz vorgesehenen Werte der Fassadenverglasungen und Fenster inklusiv Fensterstöcke.

Maßnahme C: Maßnahmen, welche die Heizung bzw. Warmwasseraufbereitung betreffen.

Maßnahme C1: Einbau von Sonnenkollektoren. Der zulässige Höchstbetrag für die Berechnung dieser Abschreibung ist 60.000,00 Euro.

Maßnahme C2: Austausch des bestehenden Heizkessels mit einem Heizkessel mit Brennwerttechnik und gleichzeitige Anpassung der Heizungsregelung (Thermostatventile bzw. witterungsgeführte Regelung) an die neuen Vorgaben laut Gesetz. Der zulässige Höchstbetrag für die Berechnung dieser Abschreibung ist 30.000,00 Euro.

Voraussetzungen

Laut neuestem Rundschreiben der Enea (Ente per le Nuove tecnologie, l'Energia e l'Ambiente) muss für die Beanspruchung der Steuerabschreibung von 55% für Energiesparmaßnahmen keine Meldung vor Arbeitsbeginn an das Steuerdienstzentrum erfolgen. In diesem Punkt unterscheidet sich diese also von der Steuerabschreibung von 36% für Sanierungen. Die Zahlungen müssen entweder mit Bank- oder Postbanküberweisung erfolgen, wobei auf der Überweisung der Zahlungsgrund, die Steuernummer und/oder die Mehrwertsteuernummer des Begünstigten angegeben werden müssen. Bei Maßnahmen welche die allgemeinen Teile eines Kondominiums betreffen muss eine Kopie des Beschlusses der Miteigentümerversammlung und der Tausendsteltabelle aufbewahrt und bei der Steuererklärung vorgezeigt werden.

Für die Steuerabschreibung notwendige Dokumente

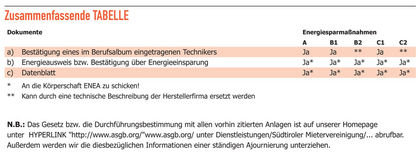

a) Bestätigung eines im Berufsalbum eingetragenen Technikers:

Die Einhaltung der im Gesetz vorgesehenen Werte zur Energieeinsparung müssen mittels einer unterzeichneten Erklärung, eines im Berufsalbum der Ingenieure, Architekten, Geometer oder Fachingenieure eingetragenen Technikers, unter zivil- und strafrechtlicher Verantwortung bestätigt werden. Ausschließlich für den Einbau von neuen Wärmeschutzfenstern bzw. Heizkesseln mit Brennwerttechnik mit einer Leistung unter 100 kW kann obige Bestätigung auch durch eine technische Beschreibung der Herstellerfirma ersetzt werden.

b) Energieausweis bzw. Bestätigung über die Energieeinsparung:

Der Steuerpflichtige, welcher die Abschreibungsmöglichkeit nutzen will, muss, sofern von der örtlichen Gesetzgebung vorgesehen, entweder eine Zertifizierung des Primärenergieverbrauches für die Heizung des Gebäudes (in Südtirol Energieausweis nach dem Klimahausstandard) oder eine von einem Techniker, welcher im Berufsalbum der Ingenieure, Architekten, Geometer oder Fachingenieure eingetragen ist, unterzeichnete Bestätigung über die Energieeinsparung, laut Anlage A des Gesetzes, erwerben.

Der Energieausweis bzw. die Bestätigung über die Energieeinsparung muss nach der durchgeführten Energiesparmaßnahme ausgestellt worden sein. Die Spesen für die vorhin genannte Zertifizierung bzw. Bestätigung können ebenfalls von der Steuer abgezogen werden.

c) Datenblatt über die durchgeführten Arbeiten:

Die durchgeführte Energiesparmaßnahme muss mittels eines im Anhang E des Gesetzes vorgesehenen Datenblattes von einem im Berufsalbum eingetragenen Techniker, genau laut Vorgabe, beschrieben werden. Es müssen auch die voraussichtliche Ersparnis an Primärenergie, die Kosten der Maßnahmen bzw. die für die Steuerabschreibung beanspruchten Kosten und jene des Technikers angeführt werden.

Innerhalb von 60 Tagen nach Beendigung der Arbeiten bzw. spätestens innerhalb 29. Februar 2008 muss das Datenblatt über die durchgeführten Arbeiten und falls vorgesehen, der Energieausweis bzw. die Bestätigung über die Energieeinsparung an folgende Adresse mittels Einschreiben mit Empfangsbestätigung gesendet werden:

ENEA Dipartimento ambiente cambiamenti globali e sviluppo sostenibile, via Anguillarese 301, 00123 Santa Maria di Galeria (Roma) mit Angabe der Energiesparmaßnahme im Betreff. In Kürze soll diese Mitteilung auch online mit gleichzeitiger Zusendung einer telematischen Empfangsbestätigung über die Homepage der ENEA (HYPERLINK „http://www.enea.it/"www.enea.it) ermöglicht werden.

Die Steuerbegünstigungen sind mit jenen des Landes kumulierbar, aber nicht mit jenen des Gesetzes Nr. 449/96 (=36%), wobei jedoch nur der jeweils zu Lasten verbliebene Betrag bei der Steuerabsetzung berücksichtigt werden darf.