Thema

Die Neuerungen des Haushaltsgesetzes für das Jahr 2008

Steuerabschreibungen für Wiedergewinnungsarbeiten (36 Prozent)

Maßnahmen zur Energieeinsparung (55 Prozent)

Der Steuerabzug bei Umbau von Wohngebäuden (36 Prozent)

Der Steuerabzug von 36 Prozent für die Instandhaltung von Gebäuden, welche vorwiegend Wohnzwecken dienen, wurde vom Haushaltsgesetz für das Jahr 2008, für drei Jahre, bis zum 31. Dezember 2010 verlängert. Der Steuerabsetzbetrag von 36 Prozent kann im Rahmen der Höchstgrenze der Ausgaben von 48.000 Euro beansprucht werden und muss in zehn Jahresraten aufgeteilt werden. Für Steuerpflichtige mit einem Alter von mindestens 75 bzw. 80 Jahren, kann der Steuerabsetzbetrag jeweils in fünf bzw. drei Jahresraten aufgeteilt werden.

Der begünstigte Mehrwertsteuersatz von zehn Prozent

Auch der verringerte Mehrwertsteuersatz von zehn Prozent für Arbeiten zur ordentlichen bzw. außerordentlichen Instandhaltung von Wohngebäuden wurde vom Haushaltsgesetz für das Jahr 2008 bis 31. Dezember 2010 verlängert. Für Arbeiten deren Baukonzession die Restaurierung, Sanierung und bauliche Umgestaltung zum Inhalt hat, findet weiterhin der dafür vorgesehene ordentliche Mehrwertsteuersatz von zehn Prozent Anwendung.

Der Kauf von umgebauten Wohngebäuden

Durch das Haushaltsgesetz für das Jahr 2008 erneut wieder eingeführt wurde, nach einjähriger Aussetzung, auch der Absetzbetrag von der Einkommensteuer in Höhe von 36 Prozent für den Kauf von umgebauten Wohngebäuden. Dieser kann für Umbauarbeiten in Anspruch genommen werden, die vollständige Gebäude betreffen und bis zum 31. Dezember 2010 von Bauunternehmen oder Unternehmen im Bereich Gebäude?sanierung oder von Baugenossenschaften ausgeführt wurden, die die Immobilie anschließend bis spätestens 30. Juni 2011 veräußern oder zuweisen. Der Käufer oder Empfänger hat in diesem Fall Anrecht auf den Absetzbetrag von der Einkommensteuer in Höhe von 36 Prozent, der, unabhängig vom Wert der ausgeführten Arbeiten, auf einen Pauschalbetrag in Höhe von 25 Prozent des aus der Kauf- oder Zuweisungsurkunde ersichtlichen Preises der Immobilie angesetzt wird. Die Kosten, die für die Berechnung des Absetzbetrags in Frage kommen, dürfen jedoch den Höchstbetrag von 48.000 Euro nicht überschreiten. Der Kaufvertrag muss spätestens bis zum 30. Juni 2011 abgeschlossen werden.

Der Steuerabzug für Maßnahmen zur Energieeinsparung (55 Prozent)

Der Steuerabzug von 55 Prozent für Maßnahmen zur Energieeinsparung wurde ebenfalls bis zum 31. Dezember 2010 verlängert. Steuerlich abgeschrieben können somit alle, mittels Rechnung nachgewiesenen und innerhalb obigen Datums getätigten Ausgaben, im Rahmen der Höchstgrenze für die jeweilige Energiesparmaßnahme. Neu ist, dass der Steuerabzug auf drei bis maximal zehn Jahre aufgeteilt werden kann. Die anlässlich des ersten Jahres der Steuerabschreibung getroffene Wahl für die Anzahl der Raten ist definitiv und darf nicht mehr abgeändert werden. Eine weitere wichtige Neuerung betrifft die Präzisierung von Seiten der Agentur der Einnahmen, dass die Höchstgrenze je Gebäude gilt, unabhängig davon ob diese als Baueinheit separat im Kataster eingetragen sind oder nicht.

Maßnahme laut Abs. 344: Maßnahmen, welche die Erreichung der vorgesehenen Grenzwerte des Primärenergieverbrauches für die Heizung eines gesamten Gebäudes ermöglichen. Die Maßnahmen sind im Detail nicht festgelegt, sodass grundsätzlich die Spesen für jede Art von Eingriff, welcher Auswirkungen auf die Verringerung des Primärenergieverbrauches für die Heizung eines Gebäudes hat, abschreibbar ist, sofern die festgesetzten Grenzwerte erreicht werden. Der zulässige Höchstbetrag der Steuerabschreibung ist 100.000 Euro je Gebäude bzw. für die allgemeinen Anteile eines Kondominiums.

Maßnahme laut Abs. 345: Maßnahmen zur Verringerung des Wärmedurchgangs-koeffizienten, innerhalb der vorgesehenen Grenzwerte, der vertikalen Strukturen (Wände) und der horizontalen Strukturen (Böden und Geschossdecken zu unbeheizten Räumen, Dächer) der Außenhülle eines Gebäudes und/oder der Fassadenverglasungen bzw. Fenster (inklusiv Fensterstöcken bzw. eventuellen eingebauten Verschattungsmechanismen wie Rollokästen und Rollos u.s.w.). Die Maßnahmen laut Abs. 345 können ein ganzes Gebäude betreffen oder auch nur einzelne Teile bzw. Wohnungen. Der zulässige Höchstbetrag der Steuerabschreibung für diese Maßnahme ist 60.000 Euro.

Maßnahme laut Abs. 346: Einbau von Sonnenkollektoren zur Warmwasseraufbereitung. Der zulässige Höchstbetrag der Steuerabschreibung für diese Maßnahme ist 60.000 Euro.

Maßnahme laut Abs. 347: Erneuerung einer bestehenden Heizanlage durch Einbau eines Heizkessels mit Brennwerttechnik und gleichzeitige Anpassung der Heizungsregelung (Thermostatventile bzw. witterungsgeführte Regelung) an die Vorgaben laut Durchführungsbestimmung. Die selbe Förderung ist ab 2008 auch für den Einbau von Wärmepumpen bzw. Erdwärmeheizsystemen vorgesehen. Der Absatz 347 wurde mit dem Haushaltsgesetz für 2008 auch auf den teilweisen oder vollständigen Austausch einer vorhandenen Heizanlage, innerhalb 31. Dezember 2009, mit einem Heizkessel ohne Brennwerttechnik ausgedehnt. Zur Finanzierung dieser Steuerabschreibung ist vom Staat ein Maximalbetrag von zwei Millionen Euro jährlich vorgesehen. Die genauen Durchführungsbestimmungen bezüglich letzterer Maßnahme müssen noch beschlossen werden. Der zulässige Höchstbetrag der Steuerabschreibung für diese Maßnahme ist 30.000 Euro.

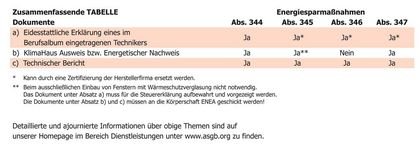

Für die Steuerabschreibung notwendige Dokumente:

a) Eidesstattliche Erklärung eines im Berufsalbum eingetragenen Technikers über die Einhaltung der Grenzwerte.

b) KlimaHaus Ausweis bzw. Energetischer Nachweis. Diesbezüglich wurde mit dem Haushaltsgesetz für das Jahr 2008 neu eingeführt, dass für den Einbau von Fenstern mit Wärmeschutzglas bzw. von Sonnenkollektoren weder ein KlimaHaus Ausweis noch ein energetischer Nachweis notwendig ist.

c) Technischer Bericht über die durchgeführten Maßnahmen.